‘Evlerin yapı taşları tuğlalardan, yuvaların yapı taşları ise değerlerden inşa edilmiştir.’

6 şubat depremleri ardından başta deprem bölgesi olmak üzere yeniden inşa amacıyla artan faaliyetlerle birlikte sektör, yılın ilk üç çeyreğinde yeniden büyüme ivmesi kazanmıştır.

2023 yılının 3.çeyreği itibariyle büyüme oranı yüzde 8.1’dir.

2013 yılından 2017 yılına kadar inşaat sektörünün GSYİH içindeki payı ortalama yüzde 8 seviyesinde gerçekleşmiş ve çeyreklik dönem bazında en yüksek yüzde 9.3 seviyesini görmüştür. 2023 yılı üçüncü çeyrek verilerine göre sektörün payı yüzde 5.3’tür.

İnşaat sektöründe 2018 yılından itibaren iç ve dış ekonomik gelişmelerin etkisiyle daralma ön plana çıkarken, covid-19 salgınıyla birlikte sorunlar artmış, ardından ekonomide sıkı para politikasına geçişle ivme kaybı sürmüştür. Sektör, 2021 yılının ilk yarısında salgından toparlanma süreci paralelinde oldukça sınırlı da olsa büyümüştür.

Önceki yılın aynı dönemine göre Nisan-Haziran 2023 döneminde sektörde kaydedilen büyüme son 21 çeyreğin en hızlı artışı olarak dikkat çekmiştir.

İstanbul başta olmak üzere deprem riski en yüksek şehirlerde kentsel dönüşüme olan talebin artış göstermesi de önümüzdeki dönem için konut alanında güçlü bir potansiyel yaratmaktadır.

İnşaat sektörünün 2023 yılını yüzde 6, genel ekonominin üzerindeki büyümesini sürdürmesi halinde 2024 yılını ise yüzde 4,5-5,0 büyüme ile tamamlaması muhtemeldir.

Bu dönemde inşaat sektöründeki büyümeyi sınırlayacak iki unsur bulunmaktadır. Bunlardan ilki 2024 yılının son çeyreğine kadar sürmesi beklenen sıkı para politikası ve yüksek faizlerdir. İkincisi ise kamu bütçesinde deprem bölgesi dışındaki yatırımlarda çok sınırlı büyüme hedeflenmesidir.

İnşaat sektöründe ekonomik gelişmelerin olağan haliyle seyretmesi halinde 2025 yılında yüzde 6,5, 2026 yılında yüzde 5,9, 2027 yılında ise yüzde 5,1 büyüme hedeflenmektedir.

Türkiye’de 2024-2026 yılları arasında gerçekleştirilmesi hedeflenen OVP(orta vadeli program)’ye göre konutla ilgili iki ana başlık ön plana çıkmıştır.

Makroekonomik hedefler ve politikalar başlığı altında büyüme kısmının altında yer alan politika ve tedbirler içerisinde şu ifadeler yer almaktadır.

‘İnşaat sektörü, afet etkilerinin azaltılması ve sosyal konut ihtiyacının karşılanmasını teminen ülke genelinde dar ve orta gelirlilere yönelik konut, işyeri ve arsa projelerini hayata geçirecek şekilde yönlendirilerek, fiyat istikrarı da gözetilerek sektörün büyümeye seçici ve hedef odaklı katkı vermesi sağlanacaktır.’

Yine fiyat istikrarı bölümünde ise konutla ilgili iki mesaj paylaşılmıştır:

‘kira ve konut fiyatlarındaki gelişmeleri de göz önünde bulundurarak, salgın döneminde daralan konut arzı hızla artırılacak, depremin oluşturduğu konut stokundaki kayıpların telafisine yönelik yeni sosyal konut projeleri geliştirilecek ve dar gelirli vatandaşların konuta erişim imkanı artırılacaktır.’

‘kamunun uygun koşullarda sağladığı konut kredileri ilk kez konut edinimini destekleyecek, dar ve orta gelirli vatandaşlar için belirli standartlarda ve uygun fiyat aralığında olacak şekilde yeni başlayan projelere tesis edilecektir.’ Şeklinde yer alan düzenlemelerde konut sektörünün sınırlı da olsa büyümesinin hedeflendiği görülmektedir.

Türkiye’de konut sektörünün büyüme hedefleri ile ilgili kısa bilgiden sonra Konya’da inşaat & Konut Sektörünün analiz edilmesi gerekmektedir.

İç Anadolu’nun ve tüm Türkiye’nin merkezinde yer alan ve toprakları dünyada 120 ülkeden daha büyük olan Konya, turizmden tarıma ve sanayiye kadar geniş yeteneklerle donatılmış kadim bir şehirdir.

6 şubat depremleri sonrası deprem kuşağından uzaktaki Konya’ya yönelik bir çok şehirden ciddi göç olduğu gibi, gelecekte Marmara odaklı sanayiinin desantralizasyonu doğrultusunda bu trendin güçlenerek sürmesi beklenmektedir.

Bu durum, Konya inşaat ve gayrimenkul piyasası üzerinde en belirleyici faktör olacaktır.

Konya ilinde 2022 yılı sonunda inşaat faaliyeti yürüten 9.601, gayrimenkul satış ve pazarlama faaliyeti yürüten ise 1690 firma bulunmaktadır.

İnşaat şirketlerinin sayısı 2018-2022 yılları arasında yüzde 54 artarken, gayrimenkul şirketlerinin sayısı ise yüzde 6.8 artmıştır.

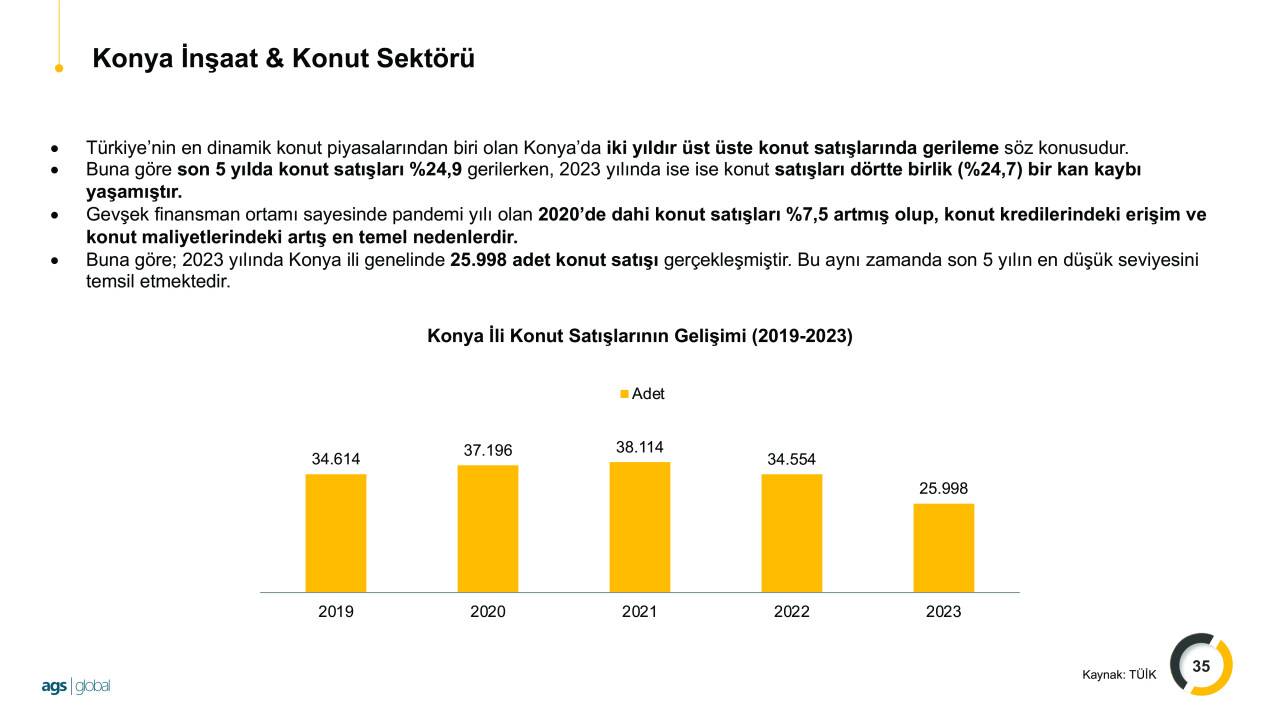

Türkiye’nin en dinamik konut piyasalarından biri olan Konya’da iki yıldır üst üste konut satışlarında gerileme söz konusudur.

Buna göre son 5 yılda konut satışları yüzde 24,9 gerilerken, sadece 2023 yılında ise konut satışları yüzde 24,7’lik bir kan kaybı yaşamıştır.

Gevşek finansman ortamı sayesinde pandemi yılı olan 2020’de dahi konut satışları yüzde 7,5 artmış olup, konut kredilerindeki erişim zorluğu ve konut maliyetlerindeki artış, konut satışlarının düşmesindeki en temel nedenlerdendir.

Buna göre 2023 yılında Konya ili genelinde 25.998 adet konut satışı gerçeklemiştir. Bu aynı zamanda son 5 yılın en düşük seviyesini temsil etmektedir.

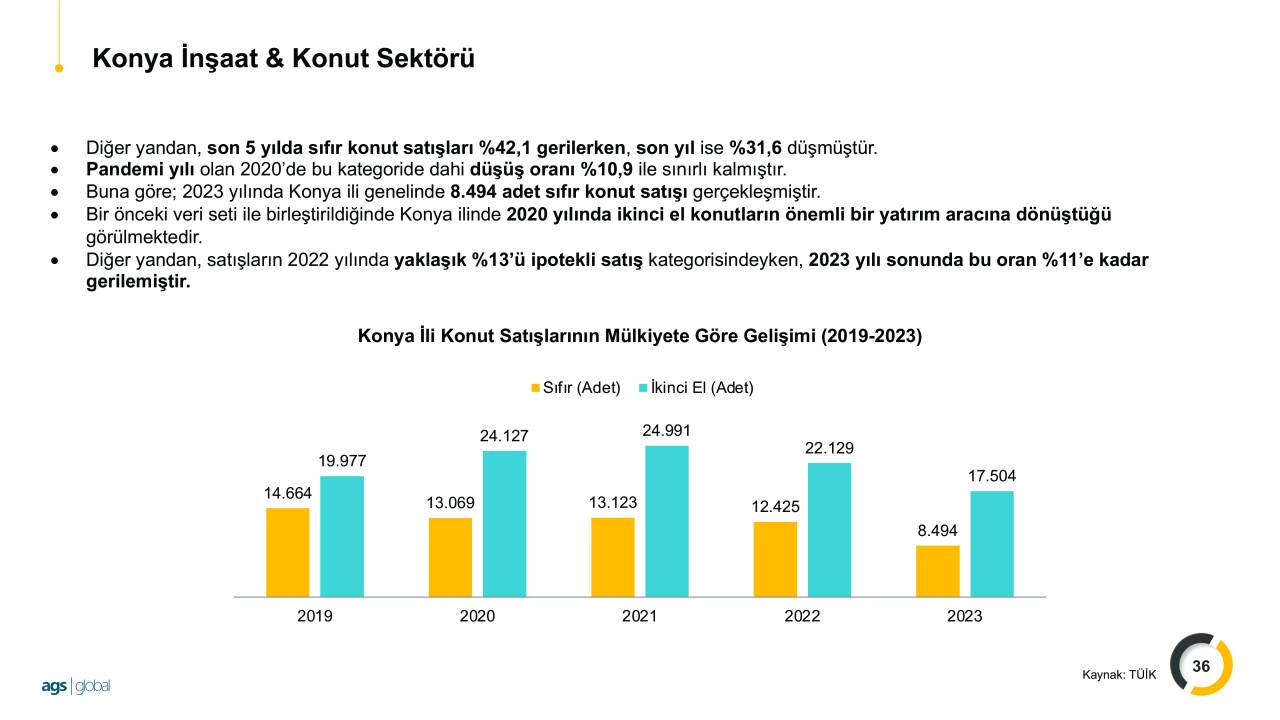

Diğer yandan, son 5 yılda sıfır konut satışları yüzde 42.1 gerilerken, son yıl ise yüzde 31.6 düşmüştür.

Pandemi yılı olan 2020’de bu kategoride dahi düşüş oranı yüzde 10.9 ile sınırlı kalmıştır.

Buna göre 2023 yılında Konya ili genelinde 9.494 adet sıfır konut satışı gerçekleşmiştir.

Bir önceki veri ile birleştirdiğimizde Konya ilinde 2020 yılından sonra ikinci el konutların önemli bir yatırım aracına dönüştüğü görülmektedir.

Diğer yandan, satışların 2022 yılında yaklaşık yüzde 13’ü ipotekli satış kategorisindeyken, 2023 yılı sonunda bu oran yüzde 11’e kadar gerilemiştir.

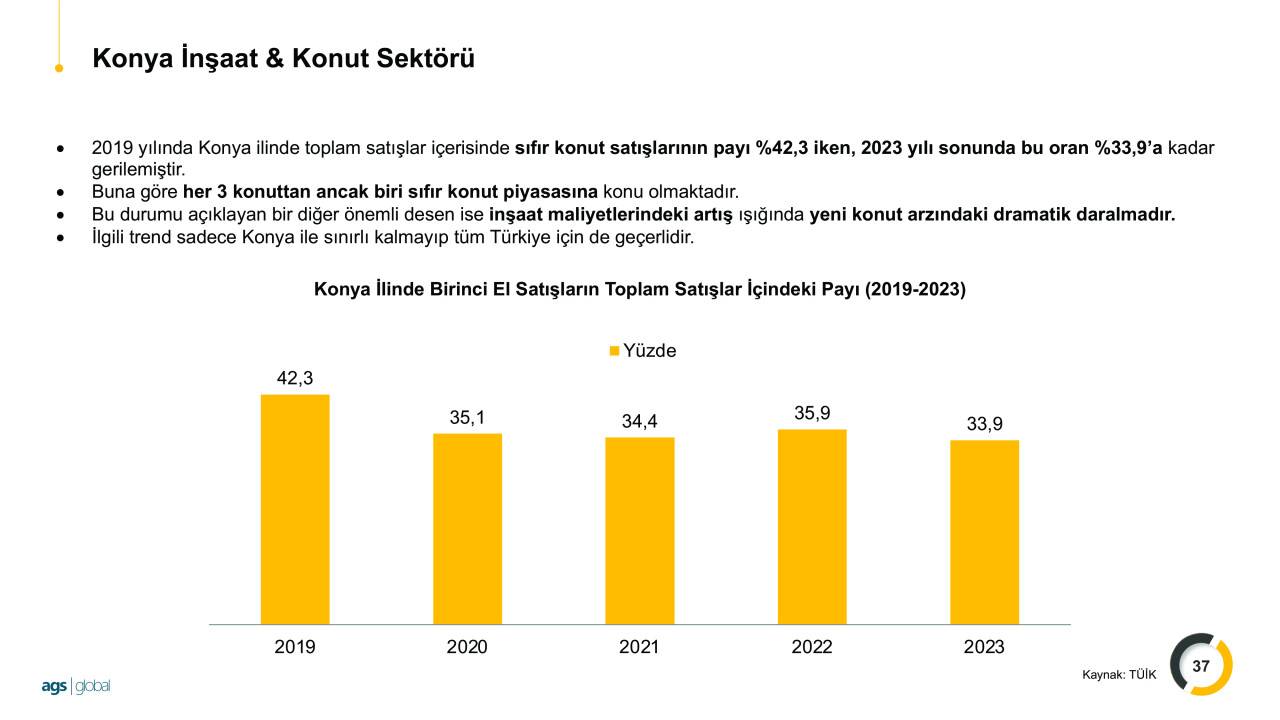

2019 yılında Konya ilinde toplam satışlar içerisinde sıfır konut satışlarının payı yüzde 42.3 iken, 2023 yılı sonunda bu oran yüzde 33.9’a kadar gerilemiştir.

Buna göre her üç konuttan ancak biri sıfır konut piyasasına konu olmaktadır.

Bu durumu açıklayan bir diğer önemli desen ise inşaat maliyetlerindeki artış ışığında yeni konut arzındaki dramatik daralmadır.

2023 yılında konut satışı açısından Konya’nın ilçelerine bakıldığında, ilk üç sırada merkezdeki üç ilçe yani Selçuklu – Karatay- meram gelmektedir.

Bu ilçelerdeki konut satışları, Konya’daki konut satışlarının yüzde 87’sini oluşturmuştur. Oysa ki 2022 yılında bu üç ilçenin toplam satışlar içerisindeki payı yüzde 73.9’unu oluşturmaktadır.

Konut satışları bir önceki yıla göre kıyaslandığında, bu üç ilçe içinde en sert şekilde Selçuklu’da yüzde -13.9 gerilerken, onu yüzde -10.7 ile meram izlemiştir. Karatay’daki düşüş oranı ise yüzde -1.24 ile sınırlı kalmıştır.

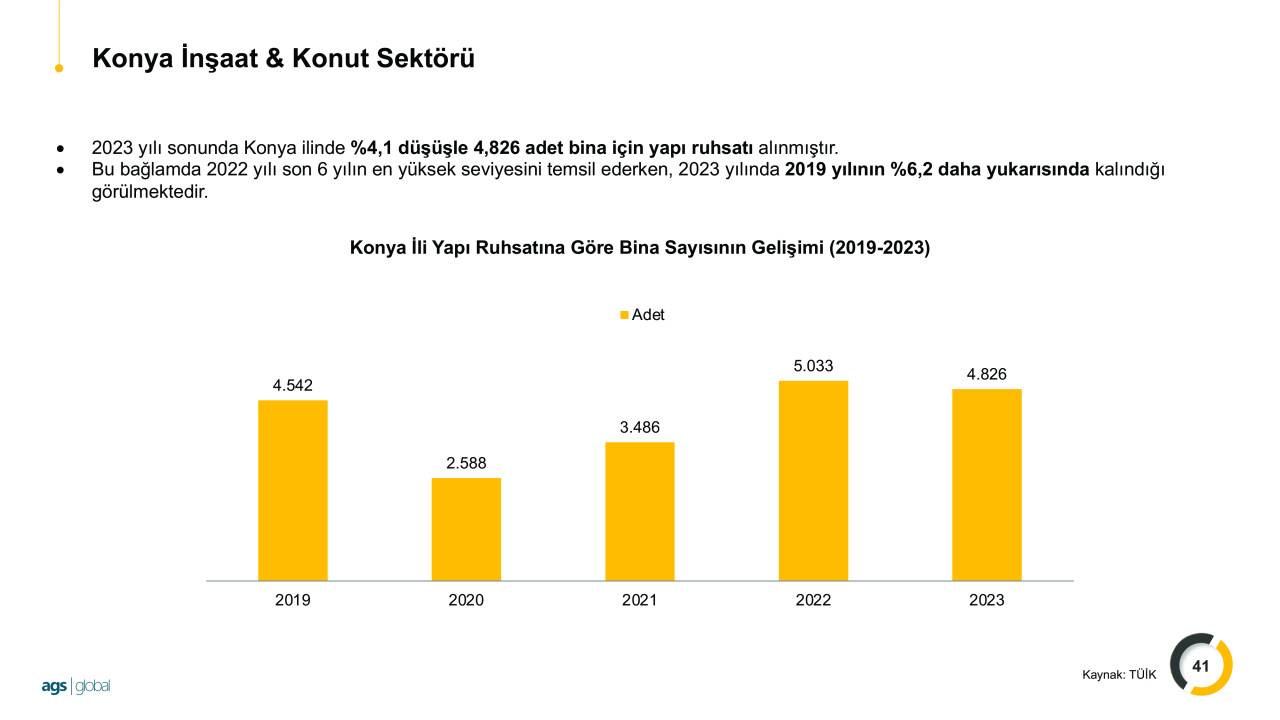

Bir başka veriye göre ise, 2023 yılı sonunda Konya ilinde yüzde 4.1 düşüşle 4.826 adet bina için yapı ruhsatı alınmıştır. Bu bağlamda 2022 yılı son 6 yılın en yüksek seviyesini temsil ederken, 2023 yılında 2019 yılının yüzde 6.2 daha yukarısında kalındığı görülmektedir. Bununla birlikte aynı dönemde yapı ruhsatına göre daire sayısının ise son yıl yüzde 13.8, son 6 yılda ise yüzde 9.2 arttığı ve 24.736 adet daire için yapı ruhsatı alındığı tespit edilmiştir. Bu da daire başı metrajların küçüldüğü anlamına gelmektedir.

Konya’da inşaat sektörü firmalarının faaliyetlerini kısıtlayan faktörler incelendiğinde, aralık 2023 te firmaların yüzde 1.5’i materyal veya ekipman eksikliğini, yüzde 13’ü hava şartlarını, yüzde 5’i işgücü eksikliğini ve yüzde 42.5’i ise talep yetersizliğini neden göstermektedir. Diğer taraftan, söz konusu değerlendirmeler geçen yıla göre kıyaslandığında talep yetersizliğini ve hava şartlarını belirtenlerin oranı artarken, finansal kısıtları, işgücü eksikliğini ve materyal ve ekipman eksikliğini belirtenlerin oranı gerilemiştir.

Konya’da inşaat sektörünün geleceği ile ilgili olumlu ve olumsuz yönleri incelediğimizde ise öncelikle Pazar dinamiklerinin olumlu yönlerine bakmamız gerekiyor.

- Pazar dinamiklerinde olumlu yönde ilk değerlendirmemiz Konya’nın zenginleşen bir şehir olduğudur.

Konya’da 5200 hektar alana sahip 8 aktif OSB bulunmaktadır. Ayrıca sanayi ve teknoloji bakanlığı desteğiyle yapılan 17 adet, bakanlık desteği olmadan yapılan 78 adet sanayi sitesi bulunmaktadır. Türkiye’nin en fazla organize sanayi bölgesine sahip illerinden birisi olan Konya, imar çalışmaları devam eden kulu, ılgın, Sarayönü OSB’leri ile toplamda 10 adet OSB ile Türkiye ekonomisinin sanayii lokomotifleri arasında yer almaktadır. USD bazında kişi başına düşen gelirin son 5 yılda yüzde 9,9 artması da bu hususu doğrulamaktadır. Dolayısıyla Bu faktörlerin Konya’ya yönelik endüstriyel ve konut amaçlı nüfus hareketini ivmelendirmesi beklenmektedir.

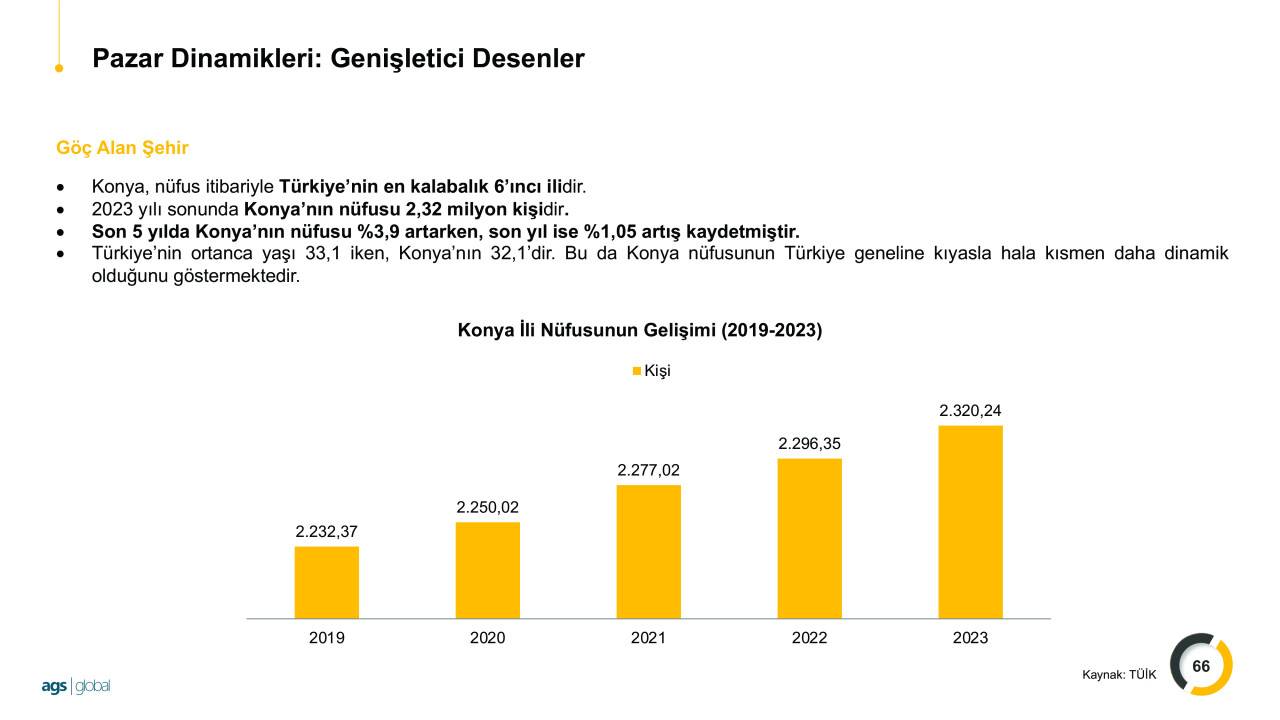

- Pazar dinamikleri açısından olumlu yönde ikinci değerlendirmemiz ise Konya, göç alan bir şehirdir. 2023 yılı sonunda Konya nüfusu 2.32 milyon kişidir. Son 5 yılda Konya nüfusu yüzde 3.9 artarken, son yıl ise yüzde 1.05 artık kaydetmiştir.

- Pazar dinamikleri açısından olumlu yönde 3.değerlendirmemiz ise Konya, öğrenen bir şehirdir. Konya, aynı zamanda çok önemli bir yüksek öğrenim destinasyonudur ve hem yurt içinden hem de yurt dışından öğrencilerin ilgisinin merkezindedir. Konya, öğrenci sayısı en fazla olan iller sıralamasında 129 bin 465 kişi ile dördüncü sırada yer almaktadır.

- Konya’da Pazar dinamikleri açısından olumlu yönde 4. değerlendirmemiz sağlık altyapısıdır. Konya İl Sağlık Müdürlüğü verilerine göre 2022 yılında Konya da toplam 45 hastaneye ait 8 bin 914 yatak kapasitesi bulunmaktadır.

- Pazar dinamikleri açısından olumlu yönde 4.değerlendirmemiz, Konya’da hane halkı oldukça dinamik bir yapıya sahiptir. Özellikle evlilik ve boşanmalar konut hareketleri üzerinde belirleyicidir. 2022 yılında Konya’da 3 bin 394 evlilik gerçekleşirken buna mukabil 4 bin 903 boşanma olmuştur. Tüm bu göstergeler ışığında Konya’da hanelerde yaşayan ortalama insan sayısının azaldığı görülmektedir. Buna göre 2019 yılı sonunda Konya hanelerinde ortalama 3.42 kişi yaşarken, 2023 yılı sonunda ise bu sayı 3.25’e gerilemiştir. Önümüzdeki yıllarda da bu erimenin devam etmesi beklenmektedir. Bu durum hane yapısı trendlerinde de izlenebilmektedir. 2018 yılında tek kişinin yaşadığı hanelerin sayısı 82 bin 623 iken 2022 yılı sonunda 113 bin 35 olmuştur.

Konya’da inşaat sektörünün geleceği ile ilgili Pazar dinamiklerinin olumsuz yönlerine baktığımızda ise;

- Sadece Konya’da değil, tüm Türkiye’de konut pazarının karşısındaki en temel bariyerlerden biri inşaat maliyetleridir. Türkiye genelinde inşaat maliyet endeksi, 2023 yılı kasım ayında bir önceki aya göre yüzde 1,52 arttı, bir önceki yılın aynı ayına göre yüzde 66.49 artış kaydetmiştir. Ayrıca bir önceki yılın aynı ayına göre malzeme endeksi yüzde 53.46 yükselirken, işçilik endeksi yüzde 110,77 artmıştır. Bina inşaat maliyet endeksi, bir önceki aya göre yüzde 1.87 artarken, bir önceki yılın aynı ayına göre yüzde 66,06 artmıştır. Yani inşaat maliyetleri üzerindeki en büyük faktörlerden biri inşaat malzemeleri ile işçilik maliyetlerindeki yükseliştir.

- Pazar dinamiklerindeki bariyerlerden diğeri ise 2023 haziran ayından itibaren uygulanmaya başlanan ekonomide sıkılaştırma politikalarıdır. Ekonomide yılın ikinci yarısının tamamında iç talebi yavaşlatmaya dönük olarak faiz artışları, seçici kredi politikası ve kredi sınırlamaları ile TL likiditesinin azaltılması uygulamaları gerçekleşmiştir. Bu politikalar tamamen yurtiçinde faaliyet gösteren ve yine finansmanını yurtiçinden sağlayan inşaat sektörü için de kısıtlayıcı olmaktadır.

Yukarıda vermiş olduğumuz bilgiler ışığında;

- Dinamik inşaat pazarı yapısı

- Yıllık yaklaşık 30 bin konut satışı (10 bini sıfır konut)

- Yıllık ortalama 25 bin yeni daire inşaatı

- Türkiye’nin en kalabalık 6. ili ve 300 milyar TL’yi aşkın ekonomi büyüklük

- Yüksek alım gücüne sahip tüketici grupları

- Yılda yaklaşık 4 bin yeni evlilik ve 5 bin boşanma

- Tek kişilik hanelerin sayısında artış

- Fay hatlarından uzaklık ve göç alan şehir yapısı

- Kentin topografik yapısı

- Güçlü sağlık, eğitim ve sanayi altyapısı

- Merkezi hükümetin Konya’ya yönelik özel ilgisi

- Çok sayıda yerli ve yabancı öğrenci/akademisyene sahip yüksek öğrenim kurumlarının mevcudiyeti

- Güçlü turizm eko-sistemi

- Aktif ve inşaat halinde OSB sayısı

- Şehre yönelik yabancı yatırımcı ilgisi

- 2023 yılında 3.3 milyar dolar ihracat yapan şehir

- Sosyal, kültürel ve sanatsal projeler

- Canlı sosyal hayat ve yükselen semtler

- Genç ve yenilenen yapı stoku

- Yüksek düzeyde girişimcilik kültürü

- Özkaynaklarla kalkınma potansiyeli

- Güçlü STK’ların varlığı

- Kongre turizmi için yeterli altyapı

Ve sayamayacağımız birçok husus ile birlikte Konya, gayrimenkul sektöründe doğru analizlerle, doğru lokasyonlarda yatırım yapılabilecek ve gelecek vaad etmeye devam eden bir şehir olarak güçlü bir şekilde yerini korumaya devam etmektedir.

Bizler de, Konya ilinden almış olduğumuz bu potansiyel ile, geçmişten aldığımız tecrübelerle inşaat faaliyetlerine devam etmekteyiz. Gerek Emsal Gayrimenkul AŞ bünyesinde devam eden şantiyelerimiz gerekse iş ortaklarımız ile kurmuş olduğumuz Yıldızpark Konutları, Halka Konut Yapı Kooperatifi projelerimiz ile Konya’ya uzun vadeli yatırım projelerimiz ile hizmet etmeye devam edeceğiz. •Emsal Gayrimenkul A.Ş. Yönetim Kurulu Başkanı Av. Selman UÇAR

Türkçe karakter kullanılmayan yorumlar onaylanmamaktadır.